预见2021 中国医疗信息化行业全景图谱与发展前瞻——2026年市场规模或超1500亿元

随着新一轮科技革命与产业变革的深入发展,中国医疗信息化行业正迎来前所未有的战略机遇期。以计算机软硬件技术开发为核心驱动力,行业正从传统的医院信息管理系统(HIS)向全面数字化、智能化、协同化的“智慧医疗”体系加速演进。本文旨在梳理2021年中国医疗信息化行业的全景图谱,并展望其至2026年的发展趋势与市场前景。

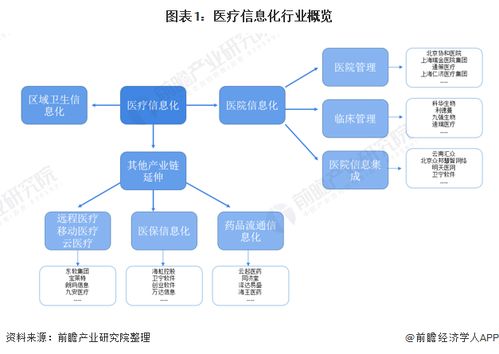

一、 行业全景图谱:多层级架构与核心驱动力

中国医疗信息化行业已形成覆盖基础设施、平台支撑、核心应用及终端服务的完整生态体系。

- 基础设施层:以云计算、5G网络、物联网为代表的新一代信息基础设施,为海量医疗数据的采集、传输与存储提供了高速通道与弹性容量,是行业发展的“数字底座”。

- 平台支撑层:大数据平台、人工智能平台、医疗信息互联互通平台等构成了行业的中枢神经系统。特别是基于计算机软硬件深度开发的技术平台,实现了数据资源的标准化整合、深度分析与价值挖掘。

- 核心应用层:这是价值实现的关键环节,主要包括:

- 医院信息化:电子病历(EMR)、医院资源规划(HRP)、临床决策支持系统(CDSS)等持续深化,提升医院内部运营效率与医疗质量。

- 区域卫生信息化:区域健康信息平台、医联体/医共体信息平台的建设,推动检查检验结果互认、远程医疗、分级诊疗,实现区域医疗资源的优化配置。

- 公共卫生信息化:传染病监测预警、慢性病管理、智慧疾控等系统在疫情防控与健康管理中发挥核心作用。

- 医保信息化:国家医保信息平台的全面建成与落地,驱动支付方式改革、医保智能监管和“互联网+”医保服务。

- 终端与服务层:面向医疗机构、医务人员、患者及居民,提供便捷的移动应用、智能硬件(如可穿戴设备)、互联网医疗及数据服务。

二、 核心驱动力:计算机软硬件技术开发的深度赋能

行业的跨越式发展,根植于计算机软硬件技术的持续突破与融合创新。

- 硬件层面:高性能服务器、专用医疗AI芯片、智能传感设备等硬件的迭代,为复杂医疗影像处理、实时生命体征监测、高并发业务访问提供了坚实的物理算力支撑。边缘计算设备的部署,更使得部分数据处理在医疗现场即可完成,降低了延迟,保障了数据安全与隐私。

- 软件层面:云计算架构的普及使得医疗信息系统得以从封闭走向开放、弹性扩展。大数据技术实现了对多源异构医疗数据的治理与分析。人工智能算法,特别是在自然语言处理(用于病历文本分析)、计算机视觉(用于医学影像识别)、机器学习(用于疾病风险预测)领域的突破,正将信息化从“流程优化”推向“辅助决策”与“精准医疗”。区块链技术在确保数据安全、可信共享方面展现出独特潜力。

软硬件的协同创新,共同构建了智慧医疗的“大脑”与“躯干”,驱动应用场景不断丰富与深化。

三、 市场前景展望:迈向1500亿规模的新征程

在政策强力引导(如“十四五”全民健康信息化规划)、医疗体系改革深化、后疫情时代公共卫生补短板需求以及技术进步的四重共振下,中国医疗信息化市场正保持高速增长态势。

据行业分析预测,到2026年,中国医疗信息化市场规模有望超过1500亿元人民币。这一增长将呈现以下特征:

- 建设重心转移:从以医院为核心的内部管理系统建设,转向以数据驱动、互联互通为核心的区域协同与智慧服务建设。平台化、一体化解决方案需求旺盛。

- 技术融合深化:AI与医疗场景的结合将更加紧密,从单点工具向覆盖诊疗全流程的智能辅助系统演进。云原生、微服务架构成为主流,提升系统敏捷性与可维护性。

- 商业模式创新:从传统的项目制、产品销售,逐步向“产品+服务”、按效果付费、数据价值运营等多元化模式探索。

- 市场格局演化:领先的医疗IT厂商、互联网科技巨头、新兴的AI医疗企业同台竞技,竞争与合作并存,共同推动生态繁荣。

2021年是中国医疗信息化承前启后的关键一年。站在新的起点,以计算机软硬件技术为基石,行业正朝着构建以人为本、覆盖全生命周期的整合型智慧健康服务体系大步迈进。预计到2026年超1500亿元的市场规模,不仅是一个数字目标,更代表了行业通过数字化手段,在提升医疗服务可及性、公平性、质量和效率方面所承载的深远社会价值。未来已来,唯有持续创新、深度融合、生态共赢,方能驾驭浪潮,助力“健康中国”宏伟蓝图实现。

如若转载,请注明出处:http://www.qcwandian.com/product/56.html

更新时间:2026-06-18 13:43:00